零碳电力是指在发电过程中产生的温室气体排放为零或极低的可再次生产的能源电力。这在某种程度上预示着该电力的生产的全部过程不会向大气中排放二氧化碳等温室气体,对气候平均状态随时间的变化没有负面影响。零碳电力的使用能够在一定程度上帮助减少对化石燃料的依赖,降低温室气体排放,推动可持续能源发展,从而更好地应对气候平均状态随时间的变化和环境问题。

1.风能电力:通过风力涡轮机将风能转化为电能,风能发电不产生二氧化碳和其他温室气体排放。

2.太阳能电力:利用太阳辐射转化为电能的光伏发电和热能的太阳能发电技术,不产生温室气体排放。

4.核能电力:核能发电是一种低碳能源,电力是通过核裂变或核聚变产生的,没有直接的温室气体排放。然而,核能存在一些别的环境和安全问题,因此争议较大。

5.生物质能电力:利用有机材料如农作物秸稈、木屑等进行燃烧或发酵,产生的气体在发电过程中被捕获和利用,不会增加额外的温室气体排放。

环保:零碳电力不产生温室气体和其他污染物的排放,有助于减少空气污染和改善环境质量。

气候变化应对:由于零碳电力不依赖化石燃料,还可以减少温室气体排放,因此它在全球应对气候变化方面具备极其重大作用。

可再次生产的能源利用:零碳电力主要依赖可再生能源,如风能、太阳能和水能等,这些资源是无限可持续利用的,有助于保护自然资源。

能源安全与多样性:减少对传统能源的依赖,通过多样化能源供应,提高能源安全性。

创造就业机会:零碳电力行业的发展可以创造许多就业机会,涵盖从研发和制造到项目建设和运维的各个领域。

技术成本:与传统的化石燃料发电相比,零碳电力技术的投资和建设成本比较高,这是一项挑战。

不稳定性:某些可再次生产的能源如风能和太阳能具有不稳定的特点,其发电量受到气象条件的影响,导致电力供应的波动性增加。

地理限制:零碳电力的发展受到地理因素的限制,例如太阳能资源的分布和风能资源的可利用程度。这也导致一些地区无法充分的利用可再次生产的能源进行发电。

电网适应性:大规模引入零碳电力需要对电力网络做调整和升级,以适应变化的能源结构和电力传输需求,这需要额外的投资和技术改造。

早期阶段(18世纪至20世纪中叶):水力发电是最早的零碳电力形式之一。在18世纪末到19世纪初,水轮机被大范围的使用在驱动发电机来产生电能。随后,在20世纪中叶,核能开始成为零碳电力的重要来源,通过核裂变或核聚变产生大量电能。

可再生能源的崛起(20世纪后半叶至今):随着对环境和气候平均状态随时间的变化的关注增加,可再次生产的能源如风能和太阳能等逐渐崭露头角。20世纪后半叶,风力发电开始得到商业化应用,尤其在欧洲国家和美国等地。21世纪初,太阳能光伏技术的加快速度进行发展推动了太阳能发电的普及。

政策和技术上的支持的推动(21世纪至今):全世界内的政策和法规措施开始支持可再次生产的能源发展,并提供了经济激发鼓励措施,如补贴和奖励机制。这促使了零碳电力行业的迅速增长。同时,技术的创新和进步也推动了可再次生产的能源技术的成本下降和效率提高,使得零碳电力更具商业竞争力。

零碳电力的普及与市场化(近年来):随着可再次生产的能源技术的成熟和成本的逐步降低,零碳电力在全世界内得到了广泛应用和普及。许多国家设定了可再次生产的能源发电目标,并采取了措施鼓励其发展。同时,零碳电力市场也逐渐形成,吸引了慢慢的变多的投资和参与者。

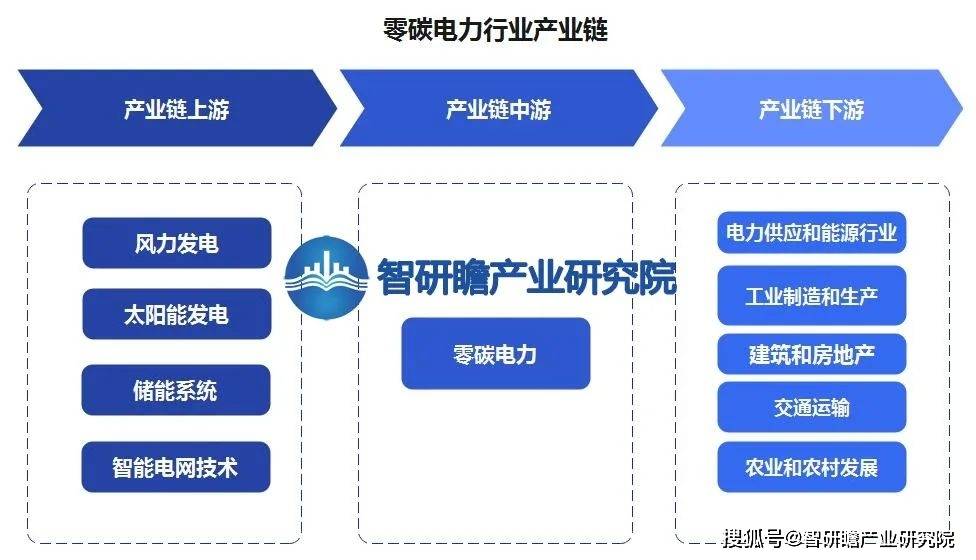

零碳电力的原材料主要是可再次生产的能源,如风能、太阳能和水能等,这些能源来自自然资源且无限可持续利用。零碳电力应用行业涵盖了发电、交通运输、工业制造和建筑等领域,为实现低碳经济和减少温室气体排放提供了可持续的能源解决方案。

截至2020年底,我国可再次生产的能源(包括水电、风电、太阳能等)总装机容量超过8亿千瓦,占全国总装机容量的比重超过40%。我国风电和太阳能发电分别成为最主要的零碳电力来源。截至2020年底,我国风电装机容量超过2.8亿千瓦,太阳能光伏装机容量超过2.6亿千瓦。为解决可再次生产的能源波动性和不稳定性问题,我国在储能技术方面也取得了一些进展。截至2020年底,我国储能装机容量约为5.4千万千瓦。

我国有多家领先的零碳能源企业,包括华能国际电力有限公司、国家电网公司、大唐集团公司、中国华电集团公司等。这一些企业在推动技术创新、提高能源效率、推广清洁能源等方面为推动低碳经济转型做出了巨大努力。

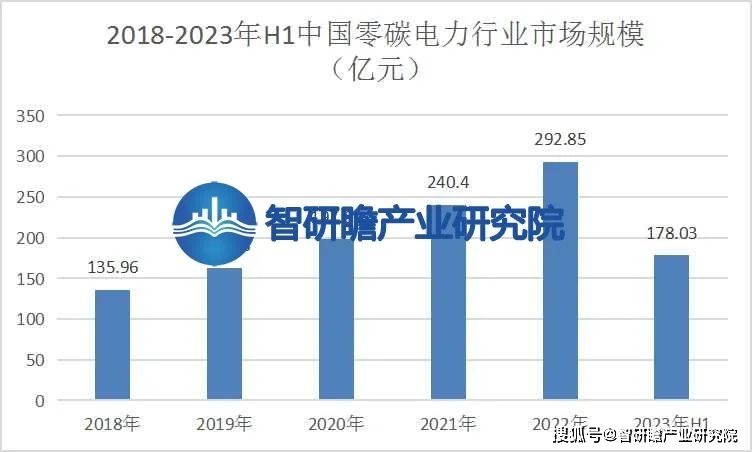

统计多个方面数据显示,2018年中国零碳电力行业市场规模135.96亿元,2023年H1中国零碳电力行业市场规模178.03亿元。2018-2023年H1中国零碳电力行业市场规模如下:

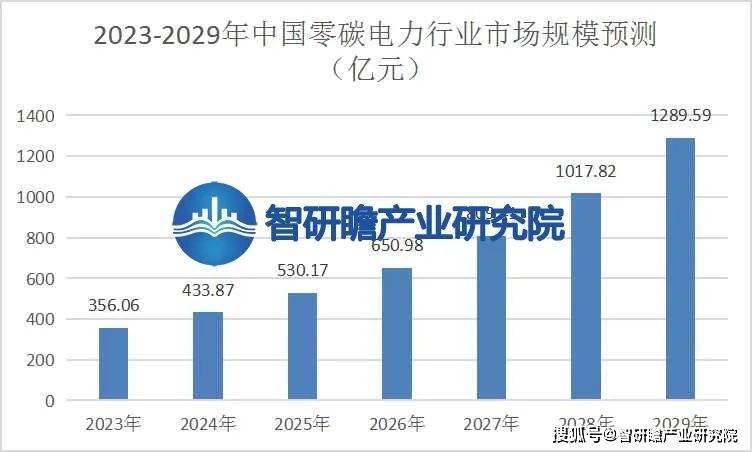

预测,2029年中国零碳电力行业市场规模1289.59亿元。2023-2029年中国零碳电力行业市场规模预测如下:

针对风电、太阳能和其他可再次生产的能源发电项目,我国实施了固定电价补贴和上网电价优惠政策,以鼓励投资者和公司参与可再次生产的能源发电项目。根据2016年颁布的《可再次生产的能源电力配额管理办法》,我国建立了可再次生产的能源电力配额制度,要求电力用户必须购买特殊的比例的可再次生产的能源电力,促进可再次生产的能源发电的消纳和利用。我国设立了多个级别的补贴和奖励机制,包括中央和地方层面的补贴资金支持、税收优惠政策、优先购买权等,这些政策提供了经济激励和支持,降低了可再次生产的能源发电成本。为解决可再次生产的能源波动性和不稳定性问题,我国政府出台了多项储能技术上的支持政策,包括补贴和奖励措施、示范项目建设和研发资金支持等。

1.高投资和经营成本:与传统能源发电相比,零碳电力的建设和经营成本较高。这限制了其在短期内的普及和商业化应用。

2.可变性和不稳定性:某些可再次生产的能源如风能和太阳能具有不稳定的特点,其发电量受到天气和自然条件的影响,导致电力供应的波动性增加。

3.电网适应性和储能需求:大规模引入零碳电力需要对电力网络做调整和升级,以适应能源结构的变化和电力传输的需求。此外,储能技术的发展也是必要的,以解决可再次生产的能源的间歇性和不稳定性问题。

4.地理限制和资源分布:可再次生产的能源的利用受到地理因素的限制,例如太阳能资源的分布和风能资源的可利用程度。这导致一些地区无法充分的利用可再次生产的能源进行电力生产。

5.社会影响和环境挑战:零碳电力项目的建设和运营对当地社区和环境能够造成影响,例如土地使用、生态环境和野生动植物保护等问题。因此,应该做全面的环境评估和社会参与,确保可持续发展解决方案。

1.快速增长:随着对环境问题和气候平均状态随时间的变化的关注持续不断的增加,全球对零碳电力的需求呈现出迅速增加的趋势。政府、企业和个人逐渐重视减少温室气体排放和转向可再次生产的能源,这将推动零碳电力行业的发展。

2.技术进步和成本降低:随技术的不停地改进革新和进步,可再次生产的能源技术的成本逐渐下降,效率逐步的提升。这将逐步推动零碳电力的普及和商业化应用。

3.政策支持和经济激励:各国政府纷纷出台政策和法规支持可再次生产的能源发展,如补贴、税收优惠和配额制度等。这将为零碳电力行业提供更好的政策环境和经济激励,进一步促进其发展。

4.市场竞争和创新机会:随着零碳电力行业的加快速度进行发展,市场之间的竞争将日益激烈。这将推动企业不停地改进革新,提高技术水平和减少相关成本。同时,零碳电力行业也将创造更多的就业机会和经济增长。

综上所述,预计零碳电力行业将持续加快速度进行发展,并在未来几十年内成为能源领域的重要组成部分。随技术、政策和市场的逐步推动,零碳电力有望实现更广泛、更可持续的应用,为可持续发展和气候平均状态随时间的变化应对做出重要贡献。返回搜狐,查看更加多